Ahmad adalah seorang pemuda di Desa Nusaherang, dia

sedang bersemangat membangun usaha toko pakaian di pasar kecamatan, tak jauh

dari tempatnya ia tinggal.

Suatu pagi Ahmad duduk di teras sebuah warung kopi dekat tokonya

sembari menikmati secangkir kopi panas. Ia memegang sebuah brosur dari sebuah

bank syariah. Merasa keinginannya untuk memajukan tokonya menemui titik terang

karena ada bank yang menawarkan pembiayaan.

Ahmad:

Ya Allah, apa mungkin dengan jalan ini hamba

bisa memajukan toko hamba? Tapi saya belum paham bagaimana mengajukan

pembiayaannya, bagaimana sistem dan lain-lain. Duh, tanya ke siapa ya?

Kang Anwar:

Assalamualaikum.

Ahmad:

Waalaikumsalam, wr.wb. Duh, Kang Anwar ngagetin

saja.

Kang Anwar:

Hahaha.. Lagian masih pagi kok udah bengong

gitu. Gimana toko mau maju?

Ahmad:

Justru itu Kang, saya lagi memikirkan bagaimana

memajukan toko saya, selama ini kan barangnya segitu-gitu aja, jadi pembeli

kurang puas kalau sedikit pilihan bajunya. Mau nambah pakaian, modalnya itu

yang gak ada.

Kang Anwar:

Cieeeee. Malah curhat. Ya mudah-mudahan ada

rejekinya. Aamiin.

Kang Anwar:

Ngomong-ngomong, itu apa yang kamu pegang?

Ahmad:

Ini Kang, saya dapet brosur dari bank syariah

soal pembiayaan. Saya pikir apa ini ya kesempatan saya untuk memajukan toko, ya

itu dengan ngajuin pinjaman ke bank. Tapi saya masih ragu, soalnya saya kan gak

paham tentang keuangan syariah, apa bedanya dengan bank-bank biasa?

Kang Anwar:

Bank konvensional maksudmu?

Ahmad:

Iya Kang.

Kang Anwar:

Ahmad, kamu sudah tahu tentang Produk

Penghimpunan Dana dan Jasa di bank syariah?

Ahmad:

Belum, Kang. Tolong jelasin dong.

Kang Anwar:

Ya udah, saya jelasin deh biar kamu gak bingung

lagi dan bisa memutuskan mau ngambil pinjaman tau enggak. Tapi saya jelaskan

dari awal nih, dari akadnya dulu, baru nanti ke produk pembiayaan dan

lain-lain.

Ahmad:

Iya kang, pokoknya saya dengerin. Mau kopi gak?

Kang Anwar:

Boleh.

Ahmad:

Bi, kopi buat Kang Anwar satu, sama cemilannya

ya.

Kang Anwar:

Jadi yang dimaksud dengan Produk Penghimpunan Dana adalah tabungan Giro dan Deposito, sedang

yang dimaksud dengan Produk Penghimpunan

Jasa adalah Bank Garansi, Gadai dan lain-lain.

Ahmad:

Terus, Kang?

Kang Anwar:

Begini Ahmad, kalau di Bank Syariah itu, penghimpunan dana dan jasanya terbagi

menjadi dua, yang pertama penghimpunan dana, dimana ada prinsip simpanan

dengan akad Wadiah, dan prinsip

investasi dengan akad Mudharabah.

Sedangkan untuk penghimpunan jasanya ada beberapa akad, yaitu akad Wakalah, Kafalah, Sharf, Rahn dan Hawalah.

Ahmad:

Oh, begitu ya, Tolong jelaskan satu persatu

tentang akadnya, Kang.

Kang Anwar:

Sebelum saya jelaskan satu persatu akadnya,

perlu saya jelaskan terlebih dahulu bahwa:

Kang Anwar:

Nah, Syarat itu

menjelaskan masing-masing dari tiga elemen tersebut.

Akad Penghimpunan Dana -

Akad Wadiah

Kang Anwar:

AKAD WADIAH yaitu

akad penitipan barang/uang dari nasabah ke bank syariah. Contohnya Ahmad

menitipkan uang ke bank syariah.

Wadiah = Titipan

Contoh cerita. Misalkan Ahmad sedang berada di depan teller dan mau nabung.

Ahmad: Mbak, saya

mau menitipkan uang dengan akad Wadiah.

Teller: Saya

terima uang titipan bapak dan kami mohon izin kepada Bapak Ahmad untuk kami

kelola secara amanah.

Ahmad: Silakan.

Ahmad:

Kalau saya menitipkan uang di bank syariah

dengan akad Wadiah, ada biayanya tidak? Terus saya dapat apa?

Kang Anwar:

Pertanyaan pertama kamu, ada biayanya atau tidak,

jawabannya adalah:

Karena bank

syariah menerima titipan, maka bank bertanggung jawab untuk menjaga keselamatan, keamanan, serta keutuhan barang/uang milik

nasabah, oleh karena itu bank dapat mengenakan

biaya dalam rangka menunaikan tanggung jawab tersebut.

Kang Anwar:

Nah, pertanyaan kedua kamu tentang kamu dapat

imbalan apa jika menitipkan uang di bank dengan akad Wadiah, jawabannya adalah

kamu tidak berhak meminta imbalan apapun

karena kamu sudah meminta bantuan bank untuk menjaga uang titipan kamu.

Tapi, karena bank sudah mengelola uang titipan

kamu berdasarkan kesepakatan pada saat buka rekening, maka bank secara sepihak boleh memberikan bonus kepada kamu sebagai rasa terima kasih. Jadi, hal

yang penting untuk kamu perhatikan adalah kamu

tidak boleh meminta imbalan apapun dan bank pun tidak boleh menjanjikan bonus

di awal akad.

Akad Penghimpunan Dana -

Akad Wadiah Amanah

Kang Anwar:

Sebagai informasi

tambahan, ada dua jenis akad Wadiah, pertama itu Akad Wadiah Amanah, maksudnya

adalah suatu transaksi penitipan dimana pihak penerima titipan tidak boleh

ngambil manfaat dari uang/barang yang dititipkan. Contohnya adalah Safe Deposit

Box.

Akad Penghimpunan Dana -

Akad Wadiah Yad-dhamanah

Kang Anwar:

Kedua adalah Akad Wadiah Yad-dhamanah, kalau

Akad Wadiah Amanah tidak membolehkan pihak yang menerima titipan mengambil

manfaat dari uang/barang yang dititipkan, kalau Akad Wadiah Yad-dhamanah

kebalikannya. Berarti pihak yang

menerima titipan boleh mengambil manfaat dari uang/barang yang dititipkan atas

izin penitip.

Kang Anwar:

Contohnya, Nasabah

menitipkan uangnya di bank, kemudian bank menggunakan untuk meminjamkan kepada

nasabah lain.

Ahmad:

Kalau uang titipan saya dikelola oleh bank,

aman gak? kan saya nitip. Kalau bank rugi bagaimana?

Kang Anwar:

Karena uang yang dikelola tersebut sifatnya titipan, maka pihak bank

berkewajiban menyediakan uang titipan tersebut jika sewaktu-waktu akan diambil

oleh nasabah, artinya bank bertanggung jawab terhadap keutuhan uang titipan

tersebut.

Ahmad:

Apakah ada rukun dan syaratnya, Kang?

Kang Anwar:

Ada.

Akad dalam Penghimpunan Dana dan Jasa - Akad Penghimpunan Dana - Akad Mudharabah

Ahmad:

Kalau akad yang kedua apa, Kang?

Kang Anwar:

Nah, Akad Penghimpunan Dana yang kedua adalah Akad

Mudharabah.

Kang Anwar:

Nah, akad Mudharabah

itu adalah akad usaha antara dua pihak, dimana salah satu pihak ngasih modal

100%, sedang pihak yang lainnya menjadi pengelola modal (modal 0%).

Mudharabah = Investasi 100% : 0%

Kang Anwar:

Jadi modalnya itu gak

bisa dari pengelola, semuanya harus dari Shahibul maal.

Kang Anwar:

Ahmad, salah satu

karakternya akad syariah ada disini, coba kamu cermati, bahwa yang namanya

usaha kan gak lepas dari untung atau rugi, bener gak?

Kang Anwar:

Nah, kalau untung

harus dibagi bersama, bagaimana untuk menentukan besarnya pembagian

keuntungan masing-masing pihak?

Pembagian keuntungan

masing-masing pihak harus ditentukan berdasarkan rasio bagi hasil yang

biasa disebut nisbah bagi hasil yang harus disepakati bersama di awal akad.

Demikian juga kalau rugi, harus ditanggung sesuai porsinya masing-masing,

pemodal menanggung kerugian modal, pengelola modal menanggung kerugian waktu

dan tenaga. Jadi kalau di bank syariah yang namanya pemberi modal gak

boleh memaksakan selalu untung atas dana

yang diinvestasikan sebagaimana di lembaga keuangan konvensional.

Kang Anwar:

Dan modal yang

diberikan pada mudharib, bisa dikembalikan tapi berangsur-angsur.

Ahmad:

Kang, kalau di akad Wadiah ada 2 jenis, kalau

di akad Mudharabah ada jenis-jenisnya gak, Kang?

Kang Anwar:

Ada.

Kang Anwar:

Ada dua jenis

Mudharabah, yang pertama adalah Mudharabah Mutlaqah, maksudnya akad yang

membebaskan pengelola modal/Mudharib mengelola modal dari Shahibul Maal.

Mudharabah Mutlaqah

= Investasi MUTLAK

Contoh cerita. Misalkan ahmad sedang berada di depan teller dan mau nabung.

Teller: Mau disalurkan kemana dananya, Pak? Mau diserahkan kepada bank

secara mutlak atau mau dipersyaratkan?

Ahmad: Saya serahkan kepada bank secara mutlak.

Kang Anwar:

Jadi bank boleh menyalurkan investasi kita ke

mana saja.

Kang Anwar:

Yang keduanya adalah Mudharabah Muqayyadah. Nah,

kalau akad yang ini adalah kebalikannya dari akad Mudharabah Mutlaqah,

maksudnya adalah pengelola modal harus sesuai keinginan pemberi modal.

Mudharabah Muqayyadah

= Investasi Yang Dikaitkan

Contoh cerita. Misalkan Ahmad sedang berada di depan teller dan mau nabung.

Teller: Mau disalurkan kemana dananya, Pak? Mau diserahkan kepada

bank secara mutlak atau mau dipersyaratkan?

Ahmad: Ok, penyaluran dana ini mau saya persyaratkan.

Kang Anwar:

Jadi bank hanya boleh menyalurkan dana

investasi sesuai keinginan nasabah.

Akad dalam

Penghimpunan Dana dan Jasa - Akad Pelayanan Jasa - Akad

Wakalah

Kang Anwar:

Bagaimana, sampai sejauh ini sudah mengerti?

Ahmad:

Sudah, Kang. Untuk selanjutnya Akad Pelayanan

Jasa, kan?

Kang Anwar:

Betul, selanjutnya adalah Akad Pelayanan Jasa.

Kang Anwar:

Akad yang pertama

dalam Akad pelayanan Jasa adalah Akad Wakalah, maksudnya akad pemberian kuasa

dari satu pihak kepada pihak yang lain. Contohnya Ahmad melimpahkan kuasa

kepada bank dalam hal-hal yang bisa diwakilkan.

Wakalah = Pemberian Kuasa.

Contoh cerita:

Nasabah: Saya mau minta bantuan bank

untuk pengurusan dokumen impor.

CS: Baik, nanti akan kami bantu,

untuk itu kami butuh pemberian kuasa dari Bapak.

Nasabah: Kebetulan dokumen-dokumen sudah ada,

selanjutnya saya kuasakan kepada bank untuk pengurusan kegiatan impor

perusahaan saya.

Kang Anwar:

Untuk akad Wakalah

ini, pemberian kuasa dalam hal apa harus dijelaskan. Di bank syariah jika bank

bertindak sebagia wakil, bank dapat meminta imbalan. Nah, untuk akad Wakalah

yang disertai dengan imbalan tidak boleh ada yang membatalkan akad tersebut

secara sepihak.

Wakalah yang disertai

dengan imbalan ini namanya Wakalah Bil Ujroh.

Ujroh=imbalan

Akad dalam Penghimpunan Dana dan Jasa - Akad Pelayanan Jasa - Akad Kafalah

Kang Anwar:

Nah yang selanjutnya adalah akad Kafalah.

Kang Anwar:

Selain akad Wakalah,

dalam pelayanan Jasa digunakan juga Akad

Kafalah, maksudnya akad penjaminan

yang diberikan oleh bank kepada nasabah

untuk memenuhi kewajibannya kepada pihak ketiga. Contohnya, misalkan Ahmad

ikut tender pengadaan barang, nah pihak yang memberikan tender biasanya meminta

Ahmad untuk memberikan Bank Garansi yang dikeluarkan oleh bank tertentu, maka

dalam contoh itu bank yang menerbitkan

bank garansi bisa disebut penjamin/penanggung. Si nasabah adalah pihak yang

dijamin/ditanggung, sedangkan pihak yang mengadakan tender adalah pihak yang tertanggung.

Kafalah = Penjaminan

Ahmad:

Kang, tadi di awal Kang Anwar bilang setiap

akad ada rukun dan syarat. Kalau di Kafalah bagaimana, Kang?

Kang Anwar:

Untuk rukun, kamu masih ingat

kan rukun itu apa saja?

Ahmad:

Iya, Kang. Rukun

ada 3, para pihak, objek, dan ijab-qabul.

Kang Anwar:

Benar. Selalu

pegang itu ya.

Kang Anwar:

Yang dimaksud para

pihak di akad Kafalah adalah pihak

penanggung dan pihak yang ditanggung. Secara umum syarat untuk para

pihak adalah harus baligh atau berakal sehat, karena pihak penanggung, yang ditanggung dan pihak yang

tertanggung, masing-masing harus mempunyai kewenangan untuk melakukan tindakan

hukum dalam urusan ini.

Kang Anwar:

Sedangkan untuk rukun

yang kedua yaitu objek penjaminan syaratnya adalah:

Akad dalam Penghimpunan Dana dan Jasa - Akad Pelayanan Jasa - Akad Sharf

Kang Anwar:

Kita lanjutkan pembahasan kita ya.

Ahmad:

Kang, mau bertannya. Kalau di bank syariah bisa penukaran

mata uang asing gak?

Kang Anwar:

Ada, kalau di bank syariah menggunakan akad Sharf.

Ahmad:

Akad Sharf? Apaan tuh, Kang?

Kang Anwar:

Maksudnya adalah akad

dalam penukaran uang. Contohnya Ahmad hendak menukarkan uang rupiah dengan

dollar atau dengan mata uang lainnya.

Sharf = Penukaran Uang

Kang Anwar:

Tapi, Ahmad, kalau

kamu mau menukar mata uang asing di bank syariah ada hal-hal yang harus kamu

perhatikan yang tidak boleh kamu langgar.

Ahmad:

Oh, begitu, Kang? Apa

aja?

Kang Anwar:

Yang pertama, tujuan

kamu menukar uang bukan untuk spekulasi.

Ahmad:

Oh, berarti gak boleh

ya Kang kalau niat dari awalnya nyari keuntungan lewat penukaran mata uang

asing?

Kang Anwar:

Iya, kamu boleh

menukar jika sedang ada kebutuhan untuk transaksi atau untuk berjaga-jaga,

misalnya untuk nabung haji atau untuk tabungan biaya anak kamu kuliah di luar

negeri.

Selain itu kamu juga

harus tahu, Kalau nanti kamu melakukan pertukaran mata uang yang sejenis, maka nilainya harus

sama dan secara tunai. Contohnya, kalau uang 100 ribuan ditukernya

dengan 10 lembar 10 ribuan, gak kurang, gak lebih.

Kalau berlainan jenis, harus dilakukan dengan nilai tukar (kurs) yang berlaku pada saat kamu menukar dan secara tunai.

Kalau berlainan jenis, harus dilakukan dengan nilai tukar (kurs) yang berlaku pada saat kamu menukar dan secara tunai.

Akad dalam Penghimpunan Dana dan Jasa - Akad Pelayanan Jasa - Akad Hawalah

Kang Anwar:

Selanjutnya adalah akad Hawalah, akad lainnya

yang dapat digunakan dalam pelayanan jasa.

Kang Anwar:

Akad Hawalah maksudnya, pengalihan hutang dari orang

yang berutang kepada orang lain yang wajib menanggungnya. Contohnya, Ahmad

menggunakan kartu untuk belanja di suatu swalayan, dalam hal ini swalayan tidak menagih kepada Ahmad tetapi kepada

penerbit kartu. Dan nantinya bank penerbit kartu akan menagih kepada Ahmad.

Dalam proses tersebut terdapat pengalihan hutang dimana swalayan yang harusnya

menagih ke Ahmad namun beralih menjadi menagih kepada bank penerbit kartu.

Hawalah = Pengalihan

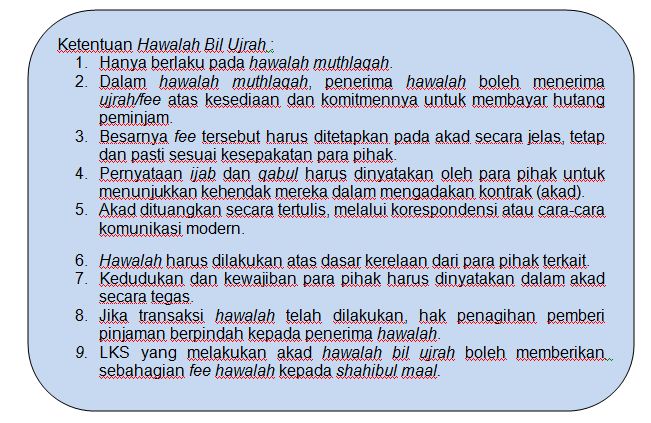

Kang Anwar:

Atas terjadinya akad Hawalah ini, bagi pihak yang menanggung dapat meminta

imbalan/ujroh kepada pihak yang mengalihkan utang.

Akad dalam Penghimpunan Dana dan Jasa - Akad Pelayanan Jasa - Akad Rahn

Kang Anwar:

Selain dari yang tadi semua kita bicarakan, ada

juga akad Rahn yang termasuk dari akad pelayanan jasa.

Kang Anwar:

Akad Rahn maksudnya adalah akad yang terjadi ketika

seseorang menggadaikan barangnya dalam rangka mendapatkan pinjaman uang untuk

mengatasi kebutuhannya. Dengan kata lain barang tersebut dijaminkan/digadaikan.

Rahn = Gadai

Bersambung ke Sistem Pembiayaan di Perbankan Syariah

Salam, artikelnya kreatif...semoga menang ya..:D

BalasHapus